|

|

Регистрирайте се в бюлетина, за да получавате актуални новини и информация от publics.bg

Публикации

03.01.2013 г.

03.01.2013 г.

Преобладаващата част от българските туроператорите се отнасят към МСП или съгласно стандартите на ЕС. В България 99,8% (1) от предприятията се отнасят към МСП като това се отнася и за предприятията от туроператорската дейност както по отношение на оборота, така и по отношение на броя на заетите лица. През последните десетилетия все повече внимание се отделя на потенциала и възможностите на МСП за иновативност, конкурентоспособност и растеж. От друга страна, причините за глобализация и експанзия на пазара са сходни и намират своето приложение в сферата на туризма. Това предизвика интереса конкретно към туроператорската дейност и предизвикателствата, пред които се изправят в борбата за конкурентоспособност и конкурентни предимства.

В настоящия (2) материал са представени резултатите от изследване на влиянието на засилващата се глобализация и ефектите от икономическата и финансова криза върху дейността на водещи български туроператори. В проведеното проучване (2012) специално внимание се отделя на конкурентоспособността, глобализацията и интернационализацията, прехода към нови организационни форми (виртуални предприятия и др.), навлизането на новите информационни технологии (ИКТ), както и въпросите за стандартизация и глобалните вериги за дистрибуция, които имат огромно значение за дейността на туроператорските фирми. Използвани качествени методи, като са проведени десет интервюта с ръководни кадри на избрани, водещи български туроператори.

Обобщени резултатите от изследването показват, че мениджърите на българските туроператори ясно осъзнават глобалните предизвикателства за дейността им и се опитват да се адаптират спрямо собствените си способности за адаптивност и иновативност.

Профил и характеристика на българските туроператори

Структурата, организацията и основната дейност на туроператора зависи до голяма от това къде и на какъв пазар оперира. Именно поради това, много често туроператорите се делят на такива, ориентирани към обслужване на изходящия туристопоток (outgoing), и на входящия туристопоток (incoming), като не малка част са ангажирани с осигуряване обслужването на туристите на място, представлявайки друг/и партньори (handling touroperator).

Една от основните характеристики, предопределящи дейността на българските туроператори, е фактът, че България е дестинация преди всичко за рецептивен туризъм. Българските туроператори се отнасят към фирмите, които успешно се конкурират преди всичко на вътрешния пазар и в много по-малка степен на външния пазар. Конкурентоспособността на вътрешния пазар е гаранция за конкурентоспособност и на външния, особено ако се работи по международно утвърдени стандарти и правила. След 2007 година и приемането ни в ЕС и в България широко навлизат стандарти и европейски директиви, които имат пряко отношение към туризма (3), но въпреки това би било пресилено да се твърди, че конкурентни туроператори на българския пазар биха били еднакво конкурентоспособни и на външния пазар. Независимо че съгласно неокласическия подход конкурентоспособността се стреми да се изравнява в световен мащаб, това на практика не се случва, тъй като пазарът е изключително хетерогенен и винаги ще има сегменти от хора с по-ограничени доходи и по-ниски изисквания спрямо качеството на продукта. За България това се потвърди в резултата на икономическата криза и политическите събития в Северна Африка, когато страната ни „спечели” и привлече туристи, склонни да направят компромис с качеството срещу по-ниски ценови равнища на туристическите услуги.

Въпреки че приходите от туризма се тълкуват като износ на място, туроператорските фирми не могат да бъдат отнесени към „успешните износители”, участващи активно в конкуренцията на международния туристически пазар. Единици или по-скоро изключение от правилото са българските туроператори, които успешно се интернационализират по пътя на създаване на смесени предприятия или откриване на собствени филиали зад граница (например Болкан Холидейс). Едно от заключенията в изследване на ЕС (4) е, че износа като стратегия е сред най-важните и първите стъпки в процеса на интернационализация на МСП.

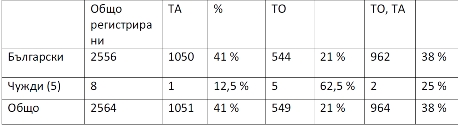

В България към 28.12.2012 г. броят на регистрирани туроператори и туристически, вписани в Националния туристически регистър воден от МИЕТ са общо 2556 на брой, като регистрираните само като туроператор представляват 41%, а други 38% са регистрираните като туроператор и туристически агент. Заедно фирмите които имат право да упражняват туроператорска дейност представляват 79% от всички регистрирани (виж табл. 1).

Tаблица 1. Регистрирани ТО и ТА към 27.08.2012 г.

Източник: МИЕТ

Съотношението на туроператори и туристически агенции по данни на НСИ към 31.12.2011 г. са представени на табл. 2 от където е видно, че преобладават туроператорските фирми, които от своя страна представляват едва 4% от общия брой фирми в туризма.

Таблица 2. Брой фирми в сектор Туристическа, агентска и туроператорска дейност 2008-2011 г.

Източник: НСИ, собствени изчисления.

От гл. т. на заетите лица, туроператорската дейност по данни на НСИ (2012) създава над 4000 работни места или почти три пъти повече от броя на заетите в туристическата агентска дейност, което е незначителен дял (4,59% )спрямо всички останали заети в сферата на туризма.

Таблица 3. Брой на заетите лица в Туристическа, агентска и туроператорска дейност 2008-2011 г.

Източник: НСИ, собствени изчисления.

От гл. т. на възрастта преобладават преди всичко младите – 25-34 години, като заедно с възрастовата група 35-44 двете групи представляват над 63% от всички заети в сектора. В периода 2009-2011 г. съотношението на заетите остава почти непроменено. Този показател има значение поради факта, че когато става въпрос за конкурентоспособност, способност за творчество, иновативност, знания и нови технологии, които имат ключово значение за сектора през последните години, възрастта безспорно е фактор. Младите хора са значително по открити към новите технологии, готови за експериментират и по-малко инертни.

По данни на НОИ, разпределението на заетите по области е концентрирано в сравнително малък брой област – пет. От тях силно се откроява София град, където заетите представляват повече от половината в сектора (56%). Останалите области със значително по-скромна концентрация на заетите са Варна (13,6%), Пловдив (7,3%), Бургас (6,6%) и Кърджали (5,5%).

Важен елемент, отговорен за спецификата и профила на българските туроператори, е изборът и мястото във веригата на добавената стойност от производството до крайния потребител. Особено значение има избраният канал за дистрибуция, която може да е директна (собствени бюра, филиали, агентства и др.) и индиректна. Съотношението и степента на тяхното съчетание зависи от редица фактори като условия за участие на международния пазар, достъп до тези пазари, финансови възможности и капацитет и други.

Туроператорите са ядрото, образуващо дистрибуционния канал, като трансформират входящи стоки и услуги и в резултат е налице туристически продукт с ново съдържание и по-висока потребителска стойност.

Големите туроператори, обикновено локализирани на съответния емитивен пазар, създават добавена стойност въз основа на знанията си, опита си, капацитета да управляват и прогнозират пазарното търсене, като договарят отстъпки и закупуват големи количества на съставните елементи на туристическия продукт. Много често функциите на туроператора са фокусират преди всичко върху маркетинга, производството и финансирането. Провеждайки собствената си политика и стратегия за развитие, водещите туроператори авансово финансират и/или закупуват туристически продукти, които впоследствие трансформират в собствени туристически продукти (пакети). В тази ситуация, водещият туроператор, който реално създава и разработва продукт, печели и създава най-голямата добавена стойност, а по-малките локални туроператори и агенции по веригата създават значително по-малка добавена стойност, което се отразява и върху печалбата им.

Немалка част от българските туроператори изпълняват ролята на представители или част от една по-комплексна верига на дистрибуция и опредметяване на предварително реализирано търсене на пазара. Конкурентната борба на рецептивните пазари е преди всичко между първичните туристически предприятия, каквито са хотелите, авиокомпаниите и други производители/доставчици на туристически услуги. Не случайно сред водещите български туроператори се открояват такива като Албена тур, Балкантурист и други, пряко свързани или дъщерни фирми към хотелиери и други производители или преки доставчици на основни туристически услуги. Ако не притежават собственост, туроператорите обикновено работят с дългосрочни договорни отношения с хотелиери, като условията, риска, и ценовите равнища се определят в зависимост от потенциала и мощта на всяка от страните.

Интернационализация

В основата на глобализацията стоят процесите на интернационализация. Въпреки че приходите от туризма се тълкуват като износ на място, българските туроператорски фирми не могат да бъдат отнесени към „успешните износители”, участващи активно в конкуренцията на международния туристически пазар. Изключение от правилото са тези, които успешно се интернационализират по пътя на създаване на смесени предприятия или откриване на собствени филиали зад граница (например Болкан Холидейс, Албена Тур). За мнозинството от българските туроператори преките инвестиции извън пределите на страната се оказват рискови поради причини като по-ниски финансови възможности и култура, недостатъчно познаване на чужди пазари и др. Данните от проведеното проучване показват, че откриването на филиали и офиси в чужбина не е в приоритетите на дейността им с оглед на факта, че им липсват конкурентни предимства за излизането на силно развитите пазари. Изключение правят съседните ни страни, които все още не са членки на ЕС. За тях инвестициите в технологии биха били по-ефективни.

Иновативност и ИКТ

С глобализацията ИКТ също отбелязаха огромно развитие, променяйки коренно не само поведението на бизнеса, но и това на потребителите. Широкият достъп до информация чрез интернет отне една от традиционните услуги на туристическите фирми, а именно нейното предоставяне. Конкурентоспособността е обусловена от приложението на новите ИКТ. Българските туроператори са активни в това отношение и почти всеки присъства в интернет. Според проучване на СУ „Св. Кл. Охридски” в проект „Е-туризмът като фактор за конкурентоспособност на туристическите фирми в България в след-кризисния период” (7) оценката, която се дава за представянето на българските туроператори и туристически агенции в интернет, е „относително добра” по отношение на разнообразието на предлаганите услуги, атрактивност и качество на информацията, но незадоволителна по отношение на навигация, персонализация и възможности за онлайн-резервации.

Иновативност и креативност на продуктите са също ключови думи за успех при съвременните условия за бизнес. Особено иновативни са технологиите за резервации в реално време, за създаване на динамични пакети (Dynamic packages) или за автоматично обновяване на интернет страниците за продажби към крайни клиенти (iFrames, White Label, XML). Броят на българските туроператори (Тез тур, Астрал Холдейс, Аква тур, Арайвалс Иди, Ориент 99 и др.), които предлагат тези услуги расте, но към момента не надхвърля 10% от регистрираните туроператори. В това отношение обаче изоставането е свързано и с липсата на този специфичен опит от страна на ИТ сектора в страната.

Участие в стратегически и международни алианси

С навлизането на големите гиганти, туристическия пазар се трансформира в пазар, доминиран от веригите и мултинационалните (транснационални) компании. Стратегическите алианси и мрежи са доказали ефикасността си в подкрепата за придобиване на нужните познания и умения, необходими за оцеляване на световния пазар. Те позволяват на участниците в тях да капитализират познания, ресурси, пазарен дял и да печелят конкурентни предимства, развивайки се на глобалните пазари.

Почти всички от най-големите световни алианси на туристическите агенции имат и български членове. Примери за това са представителите на най-големия международен доставчик на услуги в бизнеспътуванията BCD Travel – Астрал Холидейс, за Amex – Премиер Турс и доскоро Профи турс, представителството на Carlson Wagonlit и др. Различни туроператори членуват в различни от многобройните туристически организации или сдружения по света като ИАТА, SKAL, AСТА, ETOA, като липсва детайлирана информация относно техния брой, но прави впечатление, че това са преобладаващо големите на българския пазар агенции. Малките и средни фирми са сравнително доста пасивни по отношение на участието си в международни организации. Повечето от тях се ограничават с участието си в национално представените български браншови организации – БАТА, АББТА и БТК, а някои участват и в слабо представените регионални местни сдружения като напр. съвети по туризъм по места и регионални туристически асоциации като напр. „Стара планина” и др.

Малко са и примерите за общи маркетингови стратегии, въпреки че кооперациите в организационно отношение са често срещано явление. Дори когато се изпълняват общи чартърни или совалкови програми по отношение на маркетинговите стратегии се прилагат по-скоро принципи на конкуренция отколкото на партньорство. Единственият пример от практиката е своеобразният маркетингов алианс между Тез тур и Алфа тур.

Като цяло участието на българските туроператори в международни или стратегически сдружения е по-скоро изключение. Този инструмент за повишаване на конкурентоспособността не се използва ефективно, а крие големи потенциали не само чрез създаването на контакти, но и улеснения достъп до ноу-хау или специализирана информация. Следователно българският туроператор не познава добре формите на стратегически алианси и ползите, които би могъл да извлече чрез тях.

Прилагане на международни стандарти

Глобализацията доведе и до още по-засилената необходимост от измеримост и стандарти на предлаганите услуги. Тяхното многообразие и възможността на практика всеки да предлага всичко и при това навсякъде наложи международните стандарти както в другите сфери, така и в туризма като критерий за оценка. В българските държавни стандарти съществуват определени норми по отношение на туроператорските услуги като БДС 13809:2010, но липсва регистър на сертифицираните по този стандарт фирми. Голяма част от тези стандарти са неизвестни както сред потребителите, така и между туроператорските фирми, поради което липсва всякаква активност и мотивация.

Сравнително по-висока е активността на туроператорите по отношение на международните стандарти. Широко приложими за туроператорската дейност са международните стандарти от серията ISO 9001 и ISO 27100. И все пак броят на сертифицираните фирми не надхвърля 12% от действащите туроператори. По отношение на ефективността на тези стандарти, анкетираните туроператори споделят, че разходите за тяхното внедряване и поддържане са сравнително високи, ефектът върху оперативната работа е не само незначителен, а дори може да се определя и като затрудняващ. Но същите тези сертификати са вид гаранция за качество и особено за фирми, действащи на международни пазари, представляват задължителен реквизит във визитката им.

Заключение

Общите изводи по отношение на глобализацията и влиянието върху туроператорската дейност могат да се обобщят в следните няколко направления. На първо място фирмите следва ясно да формулират целите и визията си, като съответно също определят и таргетират клиентите си. Откриването на ниши на пазара и профилирането е възможността за малките и средни фирми да поставят глобализацията в своя полза и конкурират големите фирми глобално.

На второ място, инвестициите в компетентност и иновативни продукти, както и актуализиране и максимално възползване от новите технологии, както в оперативната работа, така и за маркетинг и продажби е задължително условие за конкурентоспособност както на вътрешния, така и на външните пазари.

На трето място, необходими са системна работа в управлението на интелектуална собственост като напр. налагане на търговски марки. Брандирането на продукта или фирмата е мощен маркетингов инструмент, чрез който се изграждат емоционални и социални връзки с клиентите, водещи до по-висока лоялност.

На четвърто място, по-интензивното участие в стратегически и международни сдружения би могло да допринесе значително за конкурентоспособността на българските туроператори, както за големи, така и за малките и средни предприятия. Принос за това биха могли да имат и активността на националните туристически организации, които да ги подпомагат.

На пето място, прилагането на международни стандарти допринася за доказване на качеството и разходите, свързани с тяхната интеграция следва да се разглеждат като дългосрочна инвестиция. Българските туроператори биха могли да постигнат значително по-високи резултати в изграждането на имидж като сектор и дестинация, ако се повиши активността им в стандартизацията.

__________

1) ИАНМСП, Анализ на състоянието и факторите за развитието на МСП в България 2011 -2012 г, с.24

2) Проучването е финансирано по научен проект на тема „Глобализация и икономическа криза – влияние върху дейността на водещи български туроператори” по договор №14/ 04.04.2012 година, Стопански факултет на СУ „Св. Климент Охридски”

3) Директиви преди всичко свързани с безопасността, сигурността, защитата на потребителите и икономиеческите и правни интереси.

4) Opportunities for internationalisation of European SMEs, European Comission 2011. Directorate General for Enterprise and Industry p. 14

5) Регистирани туроператори и туристически агенти на основание чл. 5, т. 2, чл. 17, ал. 2, чл. 18, ал. 11, чл. 61, ал. 1 от Закона за туризма - туроператори и туристически агенти установени в държава - членка на Европейския съюз, или в друга държава - страна по Споразумението за Европейското икономическо пространство

6) NACE Rev. 2, 5510 Хотели и подобни места за настаняване; 5520 Туристическо и друго краткосрочно настаняване; 5530 Къмпинги и терени за каравани и къмпинг-автомобили; 5590 Други места за настаняване; 5610 Дейност на ресторанти и заведения за бързо обслужване; 5621 Приготвяне и доставяне на храна по конкретен повод; 5629 Други дейности по приготвяне и доставяне на храна; 5630 Дейност на питейни заведения; 7911Туристическа агентска дейност; 7912 Туроператорска дейност; 7990 Други дейности, свързани с пътувания и резервации

7) Научноизследователски проект „Е-туризмът като фактор за конкурентоспособност на туристическите фирми в България в след-кризисния период” по договор с Фонд „Научни изследвания” ДДВУ 02/76 от 20.12.2010 г. www.etourism.feb.uni-sofia.bg

_______

снимка (СС) kismihok, flickr

Интервю

Интервю

Ядрената енергетика има обещаващо бъдеще у нас, стига да се запази политическата и обществена подкрепа

Ядрената енергетика има обещаващо бъдеще у нас, стига да се запази политическата и обществена подкрепа

Събития

Събития

Анкета